Die Befürworter:innen des «Umsetzungsmurks» zur OECD-Reform malen bei den Folgen von einem Nein den Teufel an die Wand. Das ist wenig glaubwürdig. Kaum jemand stellt sich gegen eine Einführung der OECD-Mindeststeuer für Grosskonzerne. Über die Grundsatzfrage stimmen wir auch nicht ab. Sondern über die Frage, wie diese Mindeststeuer in der Schweiz umgesetzt wird. Im Falle eines Neins braucht es keine grossen Debatten. SP, Grüne, Grünliberale und Mitte hatten sich im Nationalrat bereits auf einen für alle besseren Umsetzungsvorschlag geeinigt, bevor die Ständerät:innen unter dem Druck der Konzernlobby eingebrochen sind. Diesen Vorschlag kann man sofort am 19. Juni umsetzen.

Von Cédric Wermuth, Nationalrat und Co-Präsident SP Schweiz

Der gleiche Verfassungstext kann noch einmal vorgelegt werden, nur die Verordnung müsste man anpassen. Diese müsste folgendes beinhalten:

Erstens sollen die geplanten Mehreinnahmen so verwendet werden, wie es ursprünglich vorgesehen war. Sprich, zu Gunsten der Bevölkerung statt der Grossaktionäre und Konzerne. Die jetzige Umsetzung ist ein «Buebetrickli» aus der gemeinsamen Feder von SVP-Bundesrat Ueli Maurer und dem Zuger SVP-Finanzdirektor Heinz Tännler. Die beiden haben dafür gesorgt, dass der gesamte Bundesanteil (also mindestens 500 Millionen Franken) und der Grossteil der kantonalen Mittel (also mindestens 1.5 Milliarden Franken) praktisch direkt zu den Konzernen und ihren Aktionären zurückfliessen. Tiefsteuerkantone wie Zug planen bereits grosszügige Steuergeschenke an Reiche. Beim Bundesanteil ist das sogar gesetzlich festgeschrieben: Er darf ausschliesslich für Standortförderung eingesetzt werden. Sinn und Zweck der Reform war aber eine Entlastung der Bevölkerung. Die SP hatte vorgeschlagen, die zusätzlichen Einnahmen zur Finanzierung der Kitas und für die Entlastung bei den Krankenkassenprämien einzusetzen. Die Zusatzeinnahmen durch die Reform werden auf bis zu 2.5 Milliarden Franken geschätzt. Mit diesem Betrag könnten ALLE Prämien der Kinder und Jugendlichen in der Schweiz bis 18 Jahre plus praktisch der vollständige, geplante Ausbau der Kitafinanzierung auf Bundesebene finanziert werden.

Zweitens können wir die Verteilung zwischen Bund und Kantonen so anpassen, wie von der SP vorgeschlagen, nämlich 50:50. Der aktuelle Vorschlag will, dass 75 % der zusätzlichen Einnahmen an die Kantone fliessen. Genauer: hauptsächlich an die Tiefsteuerkantone. Das zielt völlig an den finanzpolitischen Realitäten vorbei. Finanzministerin Karin Keller-Sutter plant ab 2024 massive Abbaumassnahmen auf Bundesebene, unter anderem bei der AHV, in der Bildung, der Kultur, beim öV und der Entwicklungszusammenarbeit. Viele Kantone hingegen schwimmen im Geld: Nach Vorliegen von 24 von 26 Rechnungsabschlüssen 2022 weisen sie einen Gewinn von 4.4 Milliarden (!) Franken aus.

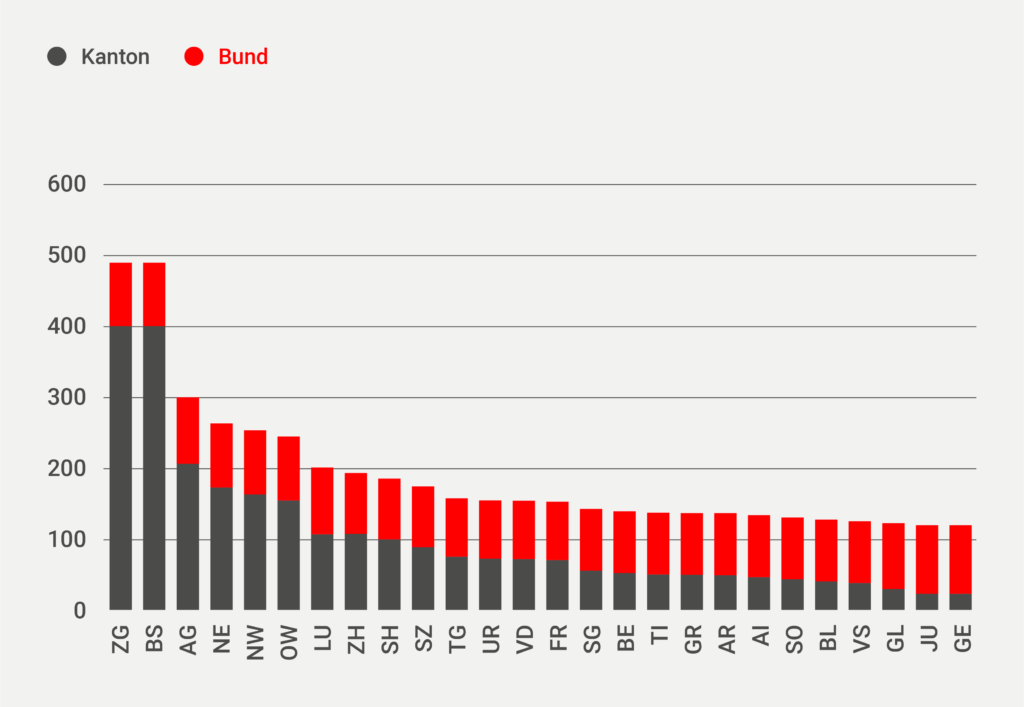

Drittens können wir mit einer vernünftigeren Aufteilung der Einnahmen zwischen den Kantonen der drohenden, ruinösen Verschärfung des Steuerwettbewerbs entgegenwirken. Die aktuelle Vorlage würde dazu führen, dass über 40 % der Gesamteinnahmen in nur zwei Kantone fliessen. Namentlich der Tiefsteuerkanton Zug profitiert. Pro Kopf erhalten Zuger:innen beispielsweise über 51 Mal mehr Geld als Menschen im Kanton St. Gallen. SP und Mitte hatten gemeinsam vorgeschlagen, die Auszahlung an die Kantone auf 400 Franken pro Kopf zu deckeln. Mit dem neuen Modell würden 16 Kantone mehr Einnahmen erhalten, bei 4 weiteren ändert sich nichts. Nur die reichen Tiefsteuerkanton erhielten zwar weniger als mit der jetzigen Umsetzung, aber immer noch mindestens gleich viel wie alle anderen. Da diese Kantone bereits über sehr vorteilhafte Bedingungen (Steuersätze, Staatsleistungen etc.) verfügen, gewähren ihnen die zusätzlichen Einnahmen einen weiteren Ausgabenspielraum.

Die Zahlen in der Grafik stammen aus Berechnungen des Schweizer Beratungsbüros BSS zur OECD-Mindeststeuer und ihren Auswirkungen.

Parlamentarisch ist eine neue Umsetzung schnell aufgegleist. Wie erwähnt, ändert sich an der Verfassungsänderung nichts. Nur die Verordnung muss angepasst werden. Das ist auch vom internationalen Zeitplan her kein grösseres Problem. Die Reform wird auch innerhalb der EU erst 2024 vollständig umgesetzt. Die Reform wird in zwei Stufen umgesetzt. In der Schweiz müssen die betroffenen Konzerne zudem ihre Rechungslegung radikal umstellen. All das wird dazu führen, dass Begehrlichkeiten aus dem Ausland frühestens nach ein paar Jahren überhaupt geltend gemacht werden können. Vorher gibt es gar nicht die steuerpolitischen Grundlagen dazu. Die Schweiz kann also ihre direktdemokratischen Verfahren auch bei dieser Vorlage wahren. Diese zeitlichen Verzögerungen gelten im Übrigen auch für das scheinheilige Versprechen, es würden die Zusatzeinnahmen bei den reichen Tiefsteuerkantonen dann über den NFA (Finanzausgleich) wieder umverteilt. Auch das wird erst nach Jahren geschehen, während denen das Geld vorerst einmal in den reichen Kantonen hängen bleibt.